摘要:作为硅片两大龙头企业,隆基绿能和中环股份整体业务侧重点不同,硅料价格上涨等因素影响不同,导致业绩增长出现较大差异。随着欧盟对新能源需求增长,计划加码光伏产业来缓解对俄罗斯的能源依赖,再叠加国内光伏发电装机量显著增长,光伏板块受到资本热捧。4...

作为硅片两大龙头企业,隆基绿能和中环股份整体业务侧重点不同,硅料价格上涨等因素影响不同,导致业绩增长出现较大差异。

随着欧盟对新能源需求增长,计划加码光伏产业来缓解对俄罗斯的能源依赖,再叠加国内光伏发电装机量显著增长,光伏板块受到资本热捧。4月27日至5月29日,中证光伏产业指数(931151)累计上涨32.29%,在各大行业指数中排名前列。

在此之间,A股两大龙头光伏上市公司双双宣布改名。5月16日,“光伏茅”隆基股份正式将证券简称变更为“隆基绿能”,以体现战略布局和主营业务定位。TCL科技入主后,中环股份也拟改变公司名称,证券简称将变更为“TCL中环”。

隆基绿能和中环股份在光伏产业中都有深厚的耕耘,但两者业务的侧重点有所不同。从业务收入占比来看,隆基绿能更偏向于中下游产业,而中环股份更偏向于中上游产业。两者在硅片方面竞争激烈,尺寸之争持续至今。

近两年来,光伏上游原材料出现短缺,多晶硅料价格上涨,对隆基绿能和中环股份业绩影响不同。隆基绿能侧重于中下游产业,原材料价格上涨对利润造成挤压,再加上高额资产减值,2021年业绩出现“增收不增利”迹象;中环股份侧重中上游产业,多晶硅料价格同样影响硅片利润,但随着产能释放,2021年业绩获得显著增长。

0 1

隆基与中环有何异同?

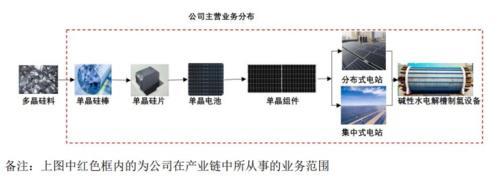

隆基绿能是A股市值最高的光伏上市公司,被誉为“光伏茅”,业务主要覆盖单晶硅棒、单晶硅片、单晶电池和单晶组件,目前已成为全球最大的单晶硅片和组件制造企业。

从业务收入比例来看,隆基绿能更侧重于光伏中下游产业。2021年,其太阳能组件及电池业务收入占比达到72.23%,上游产业硅片及硅棒收入占比为21.04%,其他业务收入占比不足10%。

截至2021年底,隆基绿能单晶硅片产能达到105GW,单晶电池产能达到37GW,单晶组件产能达到60GW,其中单晶电池和单晶组件产能在国内光伏行业中排名第一。

2021年,隆基绿能实现单晶硅片出货量70.01GW,其中对外销售33.92GW,自用 36.09GW;实现单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%。

中环股份是国内光伏硅片领域的龙头企业,业务主要涵盖光伏硅片、光伏组件、半导体材料等。相对于隆基绿能,中环股份旗下业务更偏向于光伏中上游产业。

从业务收入比例来看,2021年,中环股份光伏硅片业务收入占比达到77.36%,光伏组件业务收入占比为14.89%,半导体材料收入占比为4.95%,其他业务合计占比不足5%。

2021年,中环股份加速产能扩张,晶体产能提升至88GW,其中G12先进产能占比约70%,产销规模同比提升45%。

《每日财报》注意到,中环股份由于光伏中下游业务占比较小,产品主要对外销售,目前硅片外销市场市占率全球第一。而隆基绿能产业布局更加完整,太阳能组件及电池业务能够更好消化自主硅片产能,对外依赖程度较低。

0 2

隆基与中环分庭抗礼

据2021年年报,隆基绿能和中环股份计划大幅提高产品产能。前者计划在2022年底,单晶硅片年产能达到150GW,单晶电池年产能达到60GW,单晶组件产能达到85GW;后者银川项目陆续投产,预计在2022年底光伏硅片产能超过140GW,G12先进产能占比约90%。

在硅片方面,隆基绿能和中环股份存在竞争关系。事实上,两者之间的竞争由来已久,在硅片尺寸上竞争尤为激烈。早在2019年之前,隆基绿能和中环股份竞争关系还算“和谐”,两者曾制定M2尺寸标准(156.75mm)。当时M2是主流尺寸,市占率约为80%。

2019年之后,隆基绿能率先发布M6单晶硅片(166mm)和基于M6硅片的Hi-MO4高功率组件,趁机抢占更多市场份额。中环股份也不甘示弱,随后发布M12单晶硅片(210mm),与隆基绿能分庭抗礼。

2020年,隆基绿能发布M10单晶硅片(182mm),牵头晶科能源、晶澳科技等企业组建M10阵营,而中环股份牵手东方日升、天合光能、协鑫集成等厂商组建M12阵营。两大阵营形成对峙局面。

在两大阵营的推动下,M10和M12尺寸市场份额持续扩大。据中国光伏协会CPIA数据,M10和M12硅片尺寸占比之和,从2020年的4.5%迅速增长至2021年的45%,预计2022年占比之和将扩大至75%。

虽然硅片尺寸更大化是行业发展趋势,但M10技术更为成熟,制造成本相对较低,因而市占率较M12更高。事实上,TCL科技入主后,中环股份对外报价单中也出现M10产品,反映出硅片尺寸更大化尚需时间。

0 3

产业扩张:隆基“向下”,中环“向上”

近几年来,光伏产业都在加速一体化,而隆基绿能和中环股份在保证原有的优势基础上,选择不同的产业扩张方向。隆基绿能在光伏中下游环节优势明显,2021年就积极培育BIPV和氢能等业务发展;中环股份旗下业务主要集中于中下游,近期也宣布延伸产业链,进军硅料环节。

具体来看,2021年,隆基绿能制定BIPV产品开发及方案标准化,并建立起配套产能。同年3月份,其通过协议股权转让的方式,受让森特股份24.28%股权,成为第二大股东,并在BIPV产品研发、市场开发、应用场景探索等方面建立战略合作关系。

同时,隆基绿能旗下全资子公司隆基绿建与森特股份签订股权转让协议,将下属子公司隆基工程100%股权转让给森特股份。双方在金属围护领域新承接的建筑光伏一体化项目,将由森特股份承接、实施和交付,隆基绿能将专注于BIPV产品的研发、生产和销售。

在氢能方面,隆基绿能成立了西安隆基氢能科技有限公司,后者主要提供大型绿氢装备与解决方案。其氢能团队实现首台1000Nm³/h碱性水电解槽成功下线,在2021年末已具备订单获取能力和500MW生产交付能力。

相对于隆基绿能扩张下游产业,中环股份则扩张硅片最上游产业,即硅料环节。4月7日,中环股份宣布与内蒙古自治区人民政府达成战略合作协议,计划投资206亿元,加码12万吨高纯多晶硅项目等多个项目。

12万吨高纯多晶硅项目并非小数目,硅料龙头企业通威股份在2021年产能也是在18万吨。如果中环股份完成此项投资,有望成为硅料优势企业,并于硅片产业形成协同效应。

04

硅料价格上涨:中环“喝汤”,隆基“增收不增利”

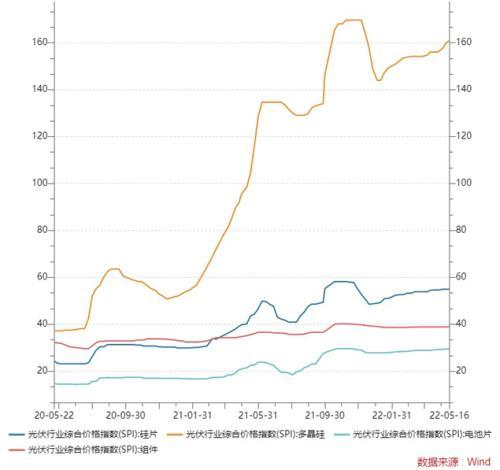

中环股份斥重资加码硅料产业,其中重要的原因是硅料价格持续上涨。近两年来硅料价格持续增涨,2021年硅料市场供需失衡,涨势尤为迅猛。据Wind数据,2021年初至今,多晶硅价格涨幅超过2倍。

从上面光伏行业综合价格指数(SPI)图中可得知,硅料价格猛增,对中下游产业链都造成影响,但价格传导表现不同,越是往下游传导效果越差。此间,硅片价格上涨幅度不如硅料价格,但硅片价格变动形势基本与硅料价格同步,硅料价格上涨时硅片基本能跟上。

而更下的电池片和组件,传导效果就不很明显。其中,电池片价格变化形势更贴近硅片价格,但价格上涨幅度更加缓和。而组件价格变动幅度最小,上游原材料价格上涨并不能很好地传导到组件上,也就意味着相关厂商要自己消化成本增长。

在此背景下,中环股份和隆基绿能在光伏产业链上的侧重点不同,受到原材料价格影响也不同。偏向于中上游的中环股份业绩表现更佳,偏向于中下游的隆基绿能则出现业绩“增收不增利”迹象。

具体来看,2021年,中环股份实现营收为411.0亿元,同比增长115.70%;实现净利润为40.30亿元,同比增长270.03%。对比之下,隆基绿能实现营收为809.3亿元,同比增长48.27%;实现净利润为90.86亿元,同比增长6.24%。

中环股份业绩增长显著,最重要的原因是产能释放,单晶总产能提升。2021年,其光伏硅片销量较去年增长 35.09%,产量较去年增长 33.22%;光伏组件销量较去年增长120.76%,产量较去年增长160.5%。

反观隆基绿能,其营收维持较快增速,而净利润增速却大幅放缓,原材料价格上涨是重要原因。其在2021年年报中表示,由于光伏产业链制造环节发展不均衡,主要原材料出现阶段性紧缺,再叠加铝、铜等大宗商品涨价,行业开工率有所下降,产业链利润向上游转移,原材料供给不足制约着终端需求。

此外,隆基绿能还计提了大额资产减值。2021年,其拟计提减值准备合计12.54亿元,减少合并净利润约10.63亿元。其中计提存货跌价准备2.48亿元,计提固定资产减值准备8.73亿元,计提无形资产减值1.33亿元。

0 4

隆基和中环有何风险因素?

从消息面来看,隆基绿能当下面临的风险来源于美国方面,尤其是美方政策的不确定性。由于中美贸易摩擦,中国光伏企业在美国的进展并不顺利,隆基绿能等光伏企业被迫将太阳能电池板转移出去。

去年11月份,美国海关依据暂扣令(WRO)对隆基绿能科技股份有限公司及美国子公司出口到美国的共计40.31MW组件产品进行了扣留,该批货物约占2020年度出口美国销量的1.59%。消息一出,隆基绿能股价一度下挫近9%。

近日,美国商务部公布了反规避调查强制性受访者名单,隆基绿能、阿特斯、天合光能、晶科能源等八家企业被列为重点调查对象。据了解,美国商务部正在调查柬埔寨、马来西亚、泰国和越南使用中国组件的太阳能电池和电池板制造商,以及这些公司在这一过程中是否规避了中国关税。

对于中环股份,市场担忧硅料可能出现产能过剩。有分析指出,随着硅料产能释放,硅料的紧缺程度会有所缓解,但供需仍然紧张,2022年仍可能维持高位。但2023年开始,随着新增产能爬坡,以及硅料新势力涌入,硅料供需局面可能出现扭转。而中环股份投资硅料环节,从投入到产出一般需要两年左右。

本文源自每财网