摘要:你相信光吗?不,我相信光伏。神舟十四发射升空后,出差三人组很快发回来空间站上的照片。中国空间站金灿灿的砷化镓柔性电池光伏板格外耀眼,电转化率可以达到30%以上,能够提供100千瓦左右的供电功率,以极小的体积远远超过国际空间站的功率。这也是中...

你相信光吗?

不,我相信光伏。

神舟十四发射升空后,出差三人组很快发回来空间站上的照片。中国空间站金灿灿的砷化镓柔性电池光伏板格外耀眼,电转化率可以达到30%以上,能够提供100千瓦左右的供电功率,以极小的体积远远超过国际空间站的功率。

这也是中美两国光伏技术实力的象征:两国的技术代表了光伏行业的顶级水准,但中国更胜一筹。

6月6日,白宫正式发布声明,宣布美国将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月的关税豁免。

这意味着,之前美商务部对东南亚的电池和组件厂商进行反规避调查告一段落。调查对象包括天合光能、晶科能源、隆基绿能等在东南亚四国拥有电池组件产能的龙头企业。

中国的吃瓜群众有个特点,容易把国家拟人化。美国不是一个人,也不止一股势力。在拜登试图降低川普时代对中国征收的关税,以平抑难以控制的通胀时,美国工会组织向其发出了最后通牒,一旦取消关税一定会失去中期选举。

于是,这些精英教育体制下培养出来的政客们,想出了自欺欺人的主意:放开来自东盟的进口。

以至于在中国出现了大量的越南吹。

2019年以来,东盟已经连续三年成为中国最大的贸易伙伴。日本人“惊讶”的发现,中国出口给东盟最多的产品,“恰好”都是美国加税的部分。

如果中国人自称光伏第二,那么没有人敢称第一。

但20年前甚至10年前,中国的光伏核心技术,还在美国人手里。当时中国的光伏产业基本上是高能耗来料加工产业,进口“高科技”原材料,出口低附加值的光伏组件,2012年的时候,中国每年进口多晶硅就有3万2千吨。

如今,隆基、中环把光伏行业干成了白菜价,垄断全球市场。

美国怎么应对的?双反,201条款... ...

01

隆基绿能的业绩

2022年5月,隆基股份简称更名为隆基绿能(601012.sh)(不过,公司全称一直是隆基绿能科技股份有限公司)。

星空君曾经探讨过一个非常激进的结论:未来,芯片的价格将接近沙子。

原因很简单,被中国实现技术突破的产品,价格将无限接近原材料。就像光伏产业。

在中国技术突破之前,光伏确实是高科技,但等到中国技术突破后,无论是禁运还是关税,都不可能限制发展了。

中国光伏产品垄断了全球70%市场。为了实现市场突破,隆基把分子公司建到越南,建到云南,云南每个地市几乎都有隆基的子公司。

云南到越南,不仅仅是一字之差,而且还交通便利,支持汽运水运甚至人运等各种运输方式。

公司同步发布了2021年年报和2022年一季报。

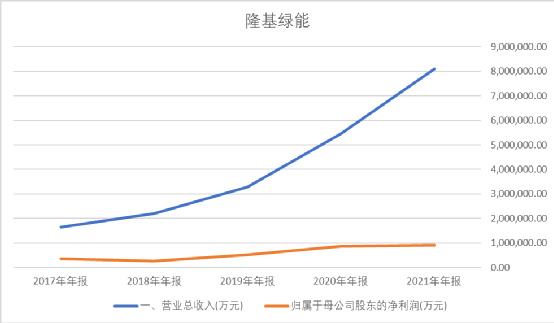

2021年,公司实现营业收入809.32亿元,同比增长48.27%;归属于上市公司股东的净利润90.86亿元,同比增长6.24%;归属于上市公司股东的扣除非经常性损益的净利润88.26亿元,同比增长8.39%。

营收大幅增长主要系光伏组价销量大幅增长所致。净利润增速低于收入增速主要受硅料等原材料供应阶段性紧缺,铝、铜等大宗商品涨价,企业开工率下调,运输费用提升等因素影响

数据来源:同花顺iFind,制图:诗与星空

2022年一季报显示,一季度公司营收增加17.29%,净利润增幅6.46%。

公司实现单晶硅片出货量18.36GW,其中对外销售8.42GW,自用9.94GW,硅棒及硅片毛利率为23.24%;实现单晶组件出货量6.44GW,其中对外销售6.35GW,自用0.09GW, 电池及组件毛利率为 19.27%。

预计2022年度公司单晶硅片出货90-100GW(含自用),组件出货50-60GW(含自用)。

02

自由现金流进化史

对于重资产企业来说,现金流量表要比利润表更重要。

也就是说,公司有没有钱,以及投钱是不是“无底洞”,比公司赚了利润重要的多。

净利润决定了未来活得好不好,现金流决定了现在能不能活着。

大部分企业,看经营性现金流量净额即可,而对于动辄每年巨额投资类开支的企业,自由现金流最为重要。

自由现金流就是企业经营活动产生的、在满足了再投资需求之后剩余的现金流。自由现金流是企业可自由支配的现金流,有了自由现金流,企业才能把钱用于还本付息、为股东派发股利。

自由现金流的计算公式非常繁琐,对于普通投资者来说,没必要计算到那么精细,简化计算公式:

经营性现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金。

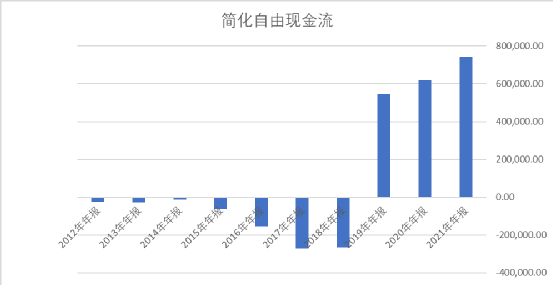

数据来源:同花顺iFind,制图:诗与星空

2019年起,公司自由现金流从负转正,并进入了快速成长通道,这说明经过十多年的苦心经营,公司终于开始“正能量”。

03

利息负担

尽管自由现金流转正,但公司历史遗留的负担还是很重的。

比如,利息支出。

2021年,公司利息支出高达3.55亿元,虽然和90.86亿的净利润相比不算多,但这也说明公司的资金压力并不低。

账面显示,公司长短期借款60亿左右,好在随着资金链的改善,公司银行借款逐年下降,相应的利息负担也在不断减轻。

一季报显示,公司发了70亿的债券(可转债),有望大幅降低资金成本。

从现金流的进展情况看,公司有一种“苦尽甘来”的味道。